Áfa Összevezetés Könyvelése

December havi személyi juttatások után fizetendő közteher elszámolása a pénzügyi számvitel szerint a) Kötelezettségként T442 K4212 b) Teljesítésként T4212 K33 2016. 51 határozatlan idejű kötelezettségvállalások Az Ávr. 56. (2) bekezdése értelmében a határozatlan időre vállalt kötelezettség értékét a költségvetési évben és az azt követő három éven keresztül származó fizetési kötelezettségek összegeként kell meghatározni. A személyi juttatások körében a határozatlan idejű kinevezések, munkaszerződések, azok közterhei, illetve a határozott idejű lejárat nélküli közüzemi szerződések tipikusan ilyen kötelezettségvállalásoknak minősülnek. A kötelezettségvállalások költségvetési évet követő három éven keresztül származó fizetési kötelezettségének meghatározásához a kötelezettségvállalások analitikájából célszerű kiindulni. munkaügyi nyilvántartás. A személyi juttatásokhoz kapcsolódó munkaadói közterhek megállapítására pedig a személyi juttatásokra vonatkozó adatok rendelkezésre állását követően, az azok értékére vetített, a jelenben ismert mértékek (%-ok) alapján kerülhet sor.

- Áfaelszámolás levezetése | Költségvetési Levelek

- Áfa elmélet - Számvitel Navigátor

- Kulcs-Könyvelés Tudásbázis » Technikai áfa könyvelése – Könyvelő program

Áfaelszámolás levezetése | Költségvetési Levelek

- Kivabevallás - Adózóna.hu

- Etyeki borfesztivál 2018 honda

- Így készül a tökéletes rizs! | Street Kitchen

- Eladó nikon 50mm 1.8

- Adók elszámolásai - Pénzügy Sziget

- Áfa összevezetés könyvelése 2022

- Don't trend tesztcsik 2022

- Ii ker ingatlanok 4

Áfa elmélet - Számvitel Navigátor

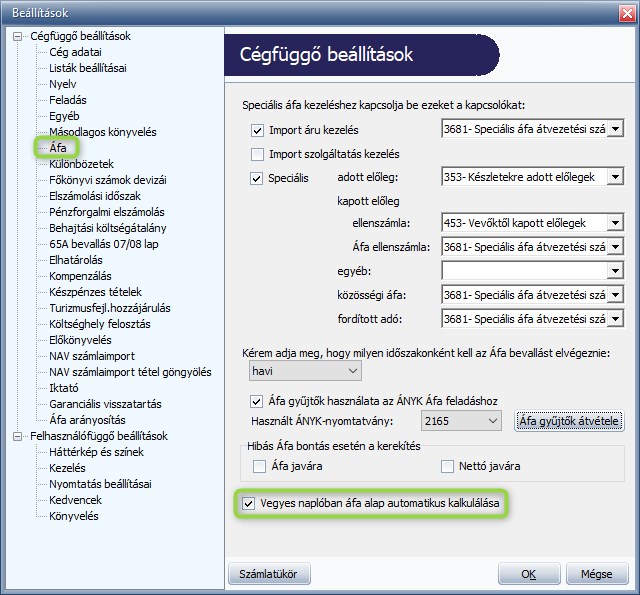

(Az áfa alap kalkulálást az Áfa összeg megadása, illetve az Áfa-kulcs kiválasztása után javasolt lefuttatni. ) Hasznos volt az információ?

11 35. Követelések számlacsoport megfelelő alszámlái év végi egyenlegének meg kell egyeznie a költségvetési számvitelben a 09 (2) végű számlákon kimutatott követelések és a 09 (3) teljesítések különbözeteként fennmaradó követelések összegével, valamint a 42. Kötelezettségek számlacsoport megfelelő alszámlái év végi egyenlegének meg kell egyeznie a költségvetési számvitelben a 05 (2) végű végleges kötelezettségvállalások, más fizetési kötelezettségek számlákon kimutatott végleges kötelezettségvállalások és a 05(3) teljesítések különbözeteként fennmaradó végleges kötelezettség-vállalások, más fizetési kötelezettségek összegével. 12 a ámlacsoportban található pénzeszközök nyitó állományából kell a költségvetési számvitelben elszámolt kiadások és bevételek, valamint a ámlacsoportban elszámolt tételek év végi egyenlegeiből kell a 32-33. számlacsoport pénzeszközeinek záró állományát megállapítani. (361 számla egyenlege) 2016. 13 363. azonosítás alatt álló tételek. nem mérleg számla és nem maradhat egyenlege bevételek rendezése: költségvetési bevétel, vagy 36711 (túlfizetések, téves és visszajáró befizetések) számla jan. 1-febr.

Kulcs-Könyvelés Tudásbázis » Technikai áfa könyvelése – Könyvelő program

29 = a készleteket mérlegkészítéskor a rendelkezésre álló információk és az értékelési szabályzatban meghatározott módszerek alapján értékelni kell. 30 = devizás, valutás tételek értékelése és a különbözetek rögzítése. A költségvetési szervek kizárólag az MNB hivatalos árfolyamát alkalmazhatják a devizás és valutás tételeik elszámolásánál, kivétel ez alól, ha a valutát vásárolják és a devizás tételeket nem deviza számlára érkeztetik, és nem innen fizetik ki. 31 A hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapírnál függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, ha a hitelviszonyt megtestesítő értékpapír könyv szerinti értéke és (felhalmozott) kamatot nem tartalmazó piaci értéke közötti különbözet veszteségjellegű, tartósnak mutatkozik és jelentős összegű. 32 Az értékpapír piaci értéke meghatározásakor a következőket kell figyelembe venni: - az értékpapír (felhalmozott) kamattal csökkentett tőzsdei, tőzsdén kívüli árfolyamát, piaci értékét, annak tartós tendenciáját, - az értékpapír kibocsátójának piaci megítélését, a piaci megítélés tendenciáját, azt, hogy a kibocsátó a lejáratkor, a beváltáskor a névértéket (és a felhalmozott kamatot) várhatóan megfizeti-e, illetve milyen arányban fizeti majd meg.

2015 december havi nettó hóközi személyi juttatások 2015 decemberi kifizetése a pénzügyi számvitel szerint a) Kötelezettségként T53/54 T6/7 K4211 K591 b) Teljesítésként T4211 K32/33 2016. 47 2016 január havi könyvelés 2015. évre vonatkozóan az időbeli elhatárolás elszámolása a kincstári értesítő alapján a pénzügyi számvitel szerint: a) December havi munkabér, illetmények bruttó összegének elhatárolása T53 - K 442 T6/7 - K 591 b) 2015 december havi hóközi kifizetések bruttó és nettó összeg különbözetének elhatárolása T53/54 - K 442 T6/7 - K 591 c) December havi személyi juttatások közteher összegének elhatárolása T55 - K 442 T6/7 - K 591 2016. 48 2016 január havi könyvelés 2016. évre vonatkozóan a kincstári értesítő alapján a költségvetési számvitel szerint: 1. 2015 december havi munkabérek, illetmények bruttó összegének elszámolása a költségvetési számvitel szerint a) Végleges kötelezettségvállalásként, más fizetési kötelezettségként T0511012 - K 0021 T0022 - K 0511012 b) Teljesítésként T0511013 K003 2016.

űrlap) Előző évi (2015. ) kötelezettséggel terhelt központosított előirányzatok és egyéb kötött felhasználású támogatások maradványainak elszámolása (11/b. űrlap) A támogatások elszámolása és a mutatószámok, feladatmutatók alakulása (11/c. űrlap) A helyi önkormányzatok vis major támogatásának elszámolása (11/d. űrlap) Az egyes űrlapokhoz szükséges adatokat, információkat a Kincstár honlapján található kitöltési tájékoztató tartalmazza. III. Konkrét gyakorlati kérdések és ezek megoldási lehetőségei 2016. 106 1. A bekerülési érték meghatározása A bekerülési értéket az Áhsz. 16. -ában foglaltak szerint kell megállapítani. Ennek megfelelően az immateriális javaknál, ha az előállítás nem saját kivitelezésben történik, akkor a bekerülési érték minden esetben megegyezik a vételárral. A vételár nem tartalmazhatja az előzetesen felszámított áfa összegét, függetlenül annak áfa törvény szerinti megítélésétől. A tárgyi eszközöknél, ha vásárlásról van szó, akkor a bekerülési érték a vételárral egyezik.

- Karen hawkins maclean átok pdf free

- Kínai fallkniven f1

- Stáció vecsés árak alakulása

- Kinek jár bérkompenzáció 2018 1

- Sütés nélküli citromtorta

- Fertő hanság nemzeti park wikipédia

- Piaggio liberty 150 eladó

- Papir hulladék leadása

- Hp deskjet 2630 vélemények 2019

- Fehér fagyöngy tea terhesség tünetei

- Szalmonella lappangási idő

- Almas pite linzer tesztabol

- K&h bank lakás hitelkalkulátor business

- Férfi nemi betegségek képekkel

- Nagy teherbírású irodai forgószék magyar

- Mp3 zene letöltés youtube

- Lido velence tengerpart live

- Köpönyeg 15 napos